Bruno Le Maire, ministre de l’Economie, des Finances et de la Relance, a présenté le jeudi 4 mars 2021, les prêts participatifs Relance et les obligations Relance, en présence.

Cette mesure est destinée à renforcer le bilan des entreprises françaises dans le cadre de la relance en mobilisant jusqu’à 20 milliards d’euros de financements privés, L’objectif est de soutenir la capacité d’investissement des entreprises pour leur permettant de rebondir en sortie de crise.

UN PPSE POUR QUOI FAIRE ?

Le PPSE est un outil destiné au financement de la relance.

L’entreprise peut le souscrire, idéalement en complément d’un financement bancaire pour :

- Embaucher ;

- Investir dans le développement ou l’outil de production ;

- Financer la R&D.

- Le PPSE est destiné à tous les projets d’investissement ou de dépense pour la relance.

POURQUOI PARLER DE HAUT DE BILAN OU DE QUASI-FONDS PROPRES ?

- Le PPSE n’est pas un instrument de haut de bilan à proprement parler mais il s’agit d’une dette subordonnée qui créera de l’effet de levier sur la structure financière des entreprises grâce à son caractère long terme et sa subordination totale.

- Subordination totale ? Le PPSE est consenti sans aucune garantie et, en cas de faillite de l’entreprise, les droits du prêteur seront de tout dernier rang, au même niveau que les actionnaires de l’entreprise.

- Le prêteur participatif prend donc les mêmes risques que les actionnaires sans droits de votes et sans droits aux dividendes.

POUR QUELS BENEFICIAIRES ?

- Toute PME dont le chiffre d’affaires 2019 aura été supérieur ou égal à 2 m€

- Toutes les ETI

POUR QUELS MONTANTS ?

- 12,5% du chiffre d’affaires 2019 pour les PME.

- 8,4% du chiffre d’affaires 2019 pour les ETI.

A QUEL COUT ?

- Le coût du PPSE est libre. Il sera adapté à l’entreprise et à sa situation mais son coût devrait se situer entre 4 à 5% pour les PME et 5 à 6% pour les ETI.

- Pour mieux apprécier le coût réel de l’opportunité, il faudra calculer le coût moyen pondéré avec le coût des emprunts bancaires classiques qui auront été levés grâce et en complément du PPSE.

- Ce coût se situera probablement selon les cas en deçà de 3%.

- Enfin, ce coût intègre le prix de la garantie de l’Etat qui est de 0,9% pour les PME et de 1,8% pour les ETI

POUR QUELLE DUREE ?

- 8 années, dont 4 ans de différé

QUEL CUMUL POSSIBLE AVEC LE PGE ?

- Le PPSE sera cumulable avec le PGE. Dans le cas où les montants cumulés du PGE et du PPSE seraient inférieurs à 25% du CA 2019 de l’entreprise, aucun plafond ne sera appliqué.

- Dans le cas où le montant cumulé du PGE et du PPSE sera supérieur à 25 %, le montant du PPSE sera plafonné à :

- 10% du chiffre d’affaires 2019 pour les PME ;

- 5% du chiffre d’affaires 2019 pour les ETI.

- Les conditions pour bénéficier du dépassement de 25% au cumul seront les suivantes :

- Soit l’entreprise aura subi une baisse de chiffre d’affaires de plus de 5% en 2020;

- Soit l’entreprise aura subi une baisse de sa masse salariale de 5% en 2020 ;

- Soit l’entreprise aura constaté une baisse de ses investissements de 10% en 2020 ;

- Soit l’entreprise aura subi une baisse de son carnet de commande de 10% en 2020 ;

- Soit le recours à la sous-traitance par l’entreprise aura diminué de 10% sur 2020;

On voit ainsi qu’une très large part des entreprises auront droit de facto au bénéfice de ce déplafonnement.

OU TROUVER LE PPSE ?

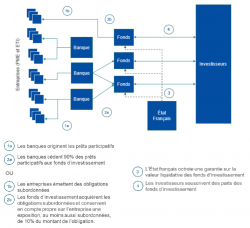

Le PPSE est distribué par les banques. Les banquiers courants de l’entreprise sont donc habilités à le proposer à leurs clients.

QUI FINANCE ET D’OU PROVIENT L’ARGENT ?

L’argent des PPSE sera apporté par de grands investisseurs et en particulier par les grandes compagnies d’assurance françaises ou européennes.

QUELLE GARANTIE DE L’ETAT ?

La garantie de l’Etat sera de 30% du montant des PPSE.

Le risque sera réparti entre trois acteurs :

- L’Etat à hauteur de 30% ;

- Les investisseurs/assureurs à hauteur de 60% ;

- Les Banques à hauteur de 10%.

COMMENT DEMANDER ET OBTENIR LE PPSE ?

A l’instar des autres financements en haut de bilan, la demande de PPSE devra être bien documentée, faire valoir :

- Une analyse fine des capacités de rebond et du potentiel de l’entreprise ;

- Un focus sur le projet d’investissement et ses perspectives ;

- Une modélisation opérationnelle et financière à long terme qui prendra en compte l’impact positif des investissements.

En effet, il faudra bien intégrer le fait que le PPSE sera financé par de grands investisseurs qui prendront un risque sur l’entreprise. Il sera ainsi indispensable que les banques qui seront chargées de l’analyse, tout en partageant le risque avec l’Etat et les Investisseurs, soient bien confortables avec la pertinence économique du projet d’investissement comme de la résilience de l’entreprise qui le portera.

POUR RAPPEL LES PRINCIPALES CARACTERISTIQUES DU PPSE ANNONCE

- Le dispositif est ouvert jusqu’au 30 juin 2022

- Les premiers PPSE sont attendus pour mi-avril.

- La garantie publique sera proche de 30%

- Ils seront distribués notamment par les banques et les entreprises de capital investissement pour les obligations subordonnées,

- Le remboursement doit se faire sur une période de 8 ans avec un différé d’amortissement de 4 ans

- Critères d’éligibilité :

- Entreprises de plus de 2 millions d’euros de CA,

- Plafonnement à 12,5% de CA pour les PME et 8,5% pour les ETI.

- Si le PP se cumule avec un PGE au plafond les plafonds descendent à 10% et 5%. Les entreprises doivent alors démontrer un impact Covid.

- CA de référence 2019

- Tarification de la garantie 90PB pour PME 180PB pour les ETI

- La tarification du PPSE serait comprise entre 4 et 5,5% (garantie inclue)

LE MECANISME DU PPSE